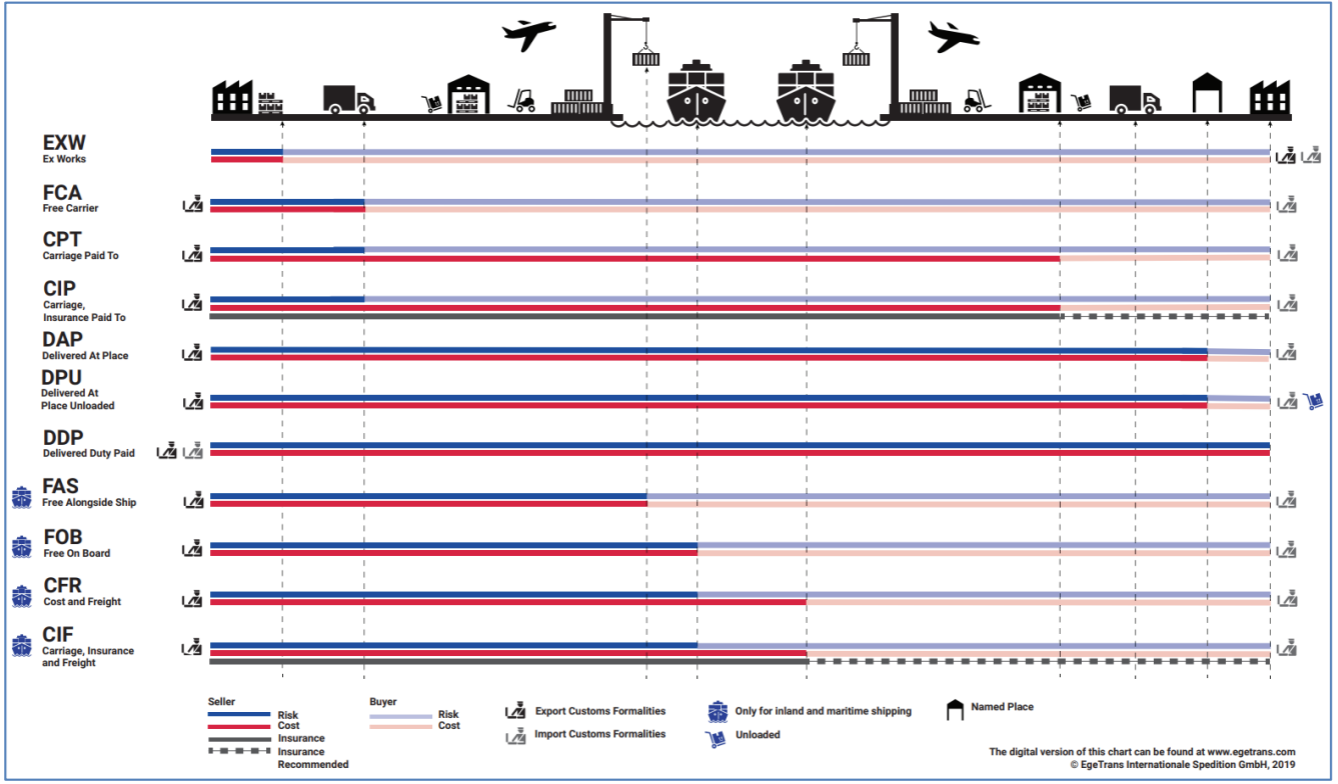

Incoterms

Lagerarten (01)

| Lager | Beschreibung |

|---|---|

| Beschaffungslager / Produktionslager | - Produktionsrelevante Produkte - Sicherstellung reibungsloser Produktion |

| Umschlaglager | - Zwischenlagerung eingehender Sendungen zum Umschlag - Z.B. zw. Zwei LKWs |

| Distributionslager / Verteillager | - Direkte Zustellung eingelagerter Ware - Z.B. Amazon Lager in Kundennähe |

| Zwischenlager / Pufferlager | - Zwischen Produktionsschritten |

| Vorratslager | - Zum Ausgleich von Bedarfsschwankungen |

| Kommissionier Lager | - Zusammenstellung von Kundenbestellungen |

Vertriebswege (01)

| Kürzel | Name | Beschreibung |

|---|---|---|

| GH | Großhandel | Beliefert Einzelhändler |

| EH | Einzelhändler | Beliefert Endkunde |

| DV | Direktvertrieb | Z.B. Belieferung über Onlinehandel |

- Eigene Erzeugnisse: Produkte, die selbst hergestellt werden

- Handelswaren: Produkte, die zugekauft werden und unverarbeitet weiterverkauft werden

Kaufvertrag

Zustandekommen (08)

- Zwei übereinstimmende Willenserklärungen

- Antrag

- Annahme

- Fall 1: Käufer ändert rechtlich bindendes Angebot ab (z.B. anderer Lieferort)

- Antrag: Initiales Angebot vom Verkäufer

- Antrag: Abgeändertes Angebot vom Käufer

- Annahme: Auftragsbestätigung vom Verkäufer

- Fall 2: Verkäufer gibt Angebot ab, das eine Freizeichnungsklausel (FZK) enthält

- FZK: „Solange der Vorrat reicht“; „ohne Obligo“; „vorbehaltlich Materialverfügbarkeit“

- Angebot mit FZK ist nicht rechtlich binden

- Bestellung vom Käufer gilt als Antrag

- Auftragsbestätigung/Lieferung als Annahme

Verpflichtungsgeschäft (09)

- Verkäufer

- Ordnungsgemäße Lieferung (Zeit, Ort, Art und Weise)

- Kaufpreis annehmen

- Eigentum übertragen

- Käufer

- Ware annehmen

- Kaufpreis bezahlen

Erfüllungsgeschäft (09)

- Verkäufer tauscht Ware gegen Geld

- Käufer wird Eigentümer der Ware

- Verkäufer wird Eigentümer des Geldes

- Wird er Kaufvertrag rückgängig gemacht wird das Erfüllungsgeschäft rückabgewickelt

- Gutschein muss nicht angenommen werden!

Einkauf (10)

Die Anfrage

- Fragen kostet nichts!

- Wirkung: rechtsunverbindlich

- Formfrei

- Schriftlich, Telefonisch, Mündlich usw.

- Eine Anfrage kann nicht kostenpflichtig sein. Sollten Fragen zu Kosten führen, z.B. Ausmessungen von Handwerkern, müssen diese vorher klar kommuniziert sein (Dienstleistungsvertrag)

Das Angebot

- Wirkung: Rechtlich bindend

- Wichtig:

- Muss an eine Person oder Unternehmen gerichtet sein

- Darf keine Freizeichnungsklausel haben

- Muss nach Datum noch gültig

- Erlischt

- Wenn es ausdrücklich oder still abgelehnt wird

- Wenn es abgeändert wird

- Wenn nicht rechtzeitig angenommen

- Annahmefristen

- Wenn nicht anders vereinbart

- Mündlich/Telefonisch: bis ende des Gesprächs

- Brief: 7 Tage

- Mail/Fax: 24 h

| Gesetzliche Bezeichnung | Kaufmännische Bezeichnung |

|---|---|

| Antrag | Bestellung / Angebot (dann aber bestellung ist annahme) |

| Annahme | Lieferung / Auftragsbestätigung |

Wichtig: wenn Angebote nicht direkt an eine Person gerichtet sind, sind das keine rechtlich bindenden Angebote, sondern Anpreisungen

Sachmangel (11)

Mangelhafte Lieferung (11)

- Beim Gefahrenübergang muss die Ware den folgenden Anforderungen entsprechen:

- Subjektive Anforderungen (Beschaffenheit, Eignung usw.)

- Objektive Anforderung (Verwendbarkeit, Beschaffenheit)

- Montageanforderungen (Durchführung, Anleitung)

- Gefahrenübergang: Punkt, an dem das Risiko des Transports an den Kunden übergeht

- Kostenübergang: Punkt, bis zu dem der Lieferant die Transportkosten übernimmt

- Mangelarten:

- Montagemangel: Hersteller setzt Schraube falsch / Anleitung führt zu falscher Montage (IKEA-Klausel)

- Falschlieferung: Anderes Objekt erhalten als bestellt

- Zuweniglieferung: Weniger erhalten als bestellt

- Ware ungleich Werbung: Zugesicherte Leistung wird nicht erreicht

- Mangel in Beschaffenheit: Kratzer auf Neuware

- Mangel in Verwendbarkeit: Falscher Toner für Drucker

Nacherfüllung (11)

- Vorrangiges Recht (Darf bis zu zwei Mal probiert werden)

- Nachbesserung

- Neulieferung

- Nachrangiges Recht (tritt erst nach vergeblichem Vorrangigen Recht ein)

- Rückgängigmachung des Kaufvertrags

- Minderung

- Schadensersatz

- Nur wenn ein konkreter Schaden aufgetreten ist

- Ersatz vergeblicher Aufwendungen

Fristen (11)

| Einseitiger Handelskauf | Zweiseitiger Handelskauf | ||

|---|---|---|---|

| Privatleute sind nicht verpflichtet, die gelieferte Ware unverzüglich auf Mängel zu prüfen. | Kaufleute müssen die Ware unverzüglich (ohne schuldhaftes Verzögern) prüfen | ||

| Ungebrauchte Sachen | Gebrauchte Sachen | Offene Mängel | Versteckte Mängel |

| 2 Jahre Gewährleistungsfrist ALLERDINGS Nach 12 Monaten „Umkehr der Beweispflicht“ d.h. nach 12 Mo muss Kd. beweisen, dass Mangel von Anfang an bestanden hat | Grundsätzlich 2 Jahre Gewährleistungsfrist Händler können einseitig auf 1 Jahr verkürzen Privatpersonen können die Gewährleistung ausschließen | (= sofort sichtbare Mängel) müssen sofort angezeigt werden | (= Mängel, die nicht sofort sichtbar sind) Müssen sofort nach Bekanntwerden angezeigt werden (Frist 2 Jahre) |

Baukästen (21)

- Beschreibt eine „Liste“ wie bestimmte Produkte sich in der Produktion zusammensetzen

- Ebene/Baustufe 0

- Ist immer das Finale Produkt z.B. Profi Touringbike (rot)

- Ebene/Baustufe 1

- Beschreibt aus welchen Teilen die Ebene 0 gebaut wird

- Zum Beispiel

- Fahrradlenker

- Pedale

- Fahrradrahmen

- Ebene/Baustufe n

- Beschreibe wie Ebene n-1 gebaut wird

- Es darf beliebig viele Ebenen geben

Baukastenstücklist

- einfachste Form der Stückliste

- Sie listet alle benötigten Komponenten für ein Endprodukt auf, ohne dabei auf die hierarchische Struktur oder die Montagefolge zu achten

- Wird im Einkauf oder in der Lagerlogistik genutzt

- „Wie viel Material brauche ich insgesamt für 100 fertige Geräte?“

Strukturstückliste

- diese Liste zeigt den kompletten technischen Aufbau eines Produkts über alle Ebenen hinweg (Baugruppen, Unterbaugruppen und Einzelteile)

- Eine hierarchische Darstellung, die zeigt, welche Teile in welcher Baugruppe verbaut sind (meist durch Einrückungen dargestellt)

- Wird in der Konstruktion und Fertigungssteuerung genutzt, um den exakten Montageablauf und die Abhängigkeiten der Bauteile zu verstehen

Mengenübersichtsstücklist

- Eine "Ein-Ebenen-Sicht". Jede Baugruppe hat ihre eigene kleine Liste

- Perfekt für die Fertigung an einzelnen Arbeitsstationen. Ein Mitarbeiter sieht genau, was er für seinen spezifischen Montageschritt braucht, ohne vom "großen Ganzen" abgelenkt zu werden

Teilverwendungsnachweiß

- Eine Liste aller Erzeugnisse oder Baugruppen, in denen ein bestimmtes Material enthalten ist

- Dies ist quasi die Umkehrung der Stückliste. Hier schaut man nicht vom Produkt nach unten zum Teil, sondern vom Einzelteil nach oben zum Produkt.

- Kritisch für das Qualitätsmanagement (z. B. bei Rückrufaktionen: "In welchen Produkten haben wir die fehlerhafte Schraube verbaut?")

- Änderungsplanung ("Wenn wir diesen Chip austauschen, welche Geräte sind davon betroffen?")

Lager

- Höchstbestand

- Bestand, bis zu dem das Lager maximal gefüllt werden darf

- Meldebestand

- Bestand ab dem bestellt werden muss damit der Mindestbestand nicht angegriffen wird

- Sicherheitsbestand / Mindestbestand

- eiserner Bestand

- Bestand, der nur in Notfällen angegriffen werden darf

- Z.B. Lieferverzögerungen

- Fixe Lagerkosten

- Abschreibung

- Personalkosten

- Versicherungen

- Miete / Pacht

- Grundsteuer

- Instandhaltungskosten

- IT-Kosten

- Variable Lagerkosten

- Energiekosten

- Innerbetrieblichte Transportkosten

- Fremdlagerung

- Nachtarbeit

- Lagerrisiken

- Verderb

- Schwund

- Diebstahl

- Feuer- / Wasserschäden

- Technische Veralterung

Kalkulationen

Handelswaren (12)

- Zieleinkaufspreis (ZEP) = Listeneinkaufspreis (LEP, immer netto) – Lieferrabatt (LR)

- Bareinkaufspreis (BEP) = ZEP – Lieferskonto (LS)

- Bezugspreis (BZP) = BEP + Bezugskosten (BK)

- Selbstkostenpreis (SKP) = BZP + Handlungskosten (HK)

- Barverkaufspreis (BVP) = SKP + Gewinn (G)

- Zielverkaufspreis (ZVP) = BVP + Kundenskonto (KS)

- Nettoverkaufspreis (NVP) = ZVP + Kundenrabatt (KR)

Bei Nettoverkaufspreis und Zielverkaufspreis muss von unten nach oben gerechnet werden

Deckungsbeitrag des Betriebsergebnis (16)

- Deckungsbeitrag = Nettoverkaufserlöse – Variable Kosten

- Betriebsergebnis = Deckungsbeitrag – Fixe Kosten

Herstellkosten des Umsatzes (17 u. 18)

| Fertigungsmaterial (FM) |

|---|

| + Materialgemeinkosten (MGK) |

| + Fertigungslöhne (FL) |

| + Fertigungsgemeinkosten (FGK) |

| = Herstellkosten der Erzeugung (HKE) |

| - Mehrbestand |

| + Minderbestand |

| = Herstellkosten des Umsatzes (HKU) |

Kostenträgerstückrechnung (19)

Kalkulation der eigenen Erzeugnisse

| Fertigungsmaterial (FM) |

|---|

| + Materialgemeinkosten (MGK) |

| = Materialkosten (MK) |

| Fertigungslöhne (FL) |

| + Restgemeinkosten (RGK) |

| + Fertigungsgemeinkosten (FGK) |

| + Sondereinzelkosten d. Fertigung (SEK) |

| = Fertigungskosten (FK) |

| Herstellkosten (HK = FK + MK) |

| + Verwaltungsgemeinkosten (HK * x%) |

| + Vertriebsgemeinkosten (HK * x%) |

| + Sondereinzelkosten des Vertriebs (SEK) |

| = Selbstkosten |

Maschinenstundensatz (20)

| kalk. Abschreibungen ( = Wiederbeschaffung / Jahre) |

|---|

| + kalk. Zinsen ( = ½ Anschaffung * Zinssatz (%)) |

| + Wartung pro Jahr |

| + Raumkosten pro Jahr |

| + Energiekosten pro Jahr |

| = Kosten der Maschine |

| = Maschinenstundensatz ( Kosten der Maschine / Stunden pro Jahr) |

Voll- und Teilkostenrechnung (24)

- Stückerfolg (Vollkosten) = Nettoverkaufserlös – Selbstkosten

- Deckungsbeitrag = Nettoverkaufserlöse – Variable Kosten

- Stückgewinn (Teilkosten) = Deckungsbeitrag – Fixkosten

Break Even Point (26)

- Gewinnschwelle = Fixkosten / Deckungsbeitrag pro Stück

Lagerkennzahlen

- Durchschnittlicher Lagerbestand = (Anfangsbestand + Endbestand) / 2)

- Gibt an, wie viel Stück des Produktes sich durchschnittlich im Lager befinden.

- Lagerumschlaghäufigkeit = Jahresverbrauch / Durchschnittlicher Lagerbestand

- Gibt an, wie häufig das Lager pro Jahr vollständig geräumt und neu bestückt wird.

- Durchschnittliche Lagerdauer = 360 Tage / Umschlaghäufigkeit

- Anzahl der Tage, an welchen sich das Produkt durchschnittlich im Lager befindet.

- Meldebestand = täglicher Absatz * Lieferzeit + Sicherheitsbestand

Auslastung

Kritische Stückzahl = Fixe Kosten pro Periode / Deckungsbeitrag pro Stück

Kritischer Beschäftigungsgrad = Kritische Stückzahl / maximale Betriebskapazität

Produktionsauslastung = Produziertes Stück pro Periode / maximale Betriebskapazität